Alle Blogartikel

ESG-Vorschriften

June 18, 2025

.webp)

Am 31. Juli 2023 verabschiedete die Europäische Kommission den Delegierten Rechtsakt zum ersten Satz der European Sustainability Reporting Standards (ESRS). Die ESRS legen detaillierte Berichtspflichten für Unternehmen im Geltungsbereich der CSRD fest. Als ESRS Erklärung: Beide Regelwerke sind Teil des EU-Aktionsplans für nachhaltige Finanzierung.

📖 Was ist EFRAG?

EFRAG, die European Financial Reporting Advisory Group, ist ein autonomes Beratungsgremium, das primär von der EU finanziert wird. Die Formulierung seiner vorläufigen EU-Nachhaltigkeitsstandards erfolgt in enger Zusammenarbeit mit Investoren, Unternehmen, Wirtschaftsprüfern, Zivilgesellschaft und nationalen Standardsetzern.

📖 ESRS und doppelte Wesentlichkeit

Die ESRS folgen dem Ansatz der „doppelten Wesentlichkeit“: Sie berücksichtigen nicht nur die Auswirkungen externer Faktoren auf die finanzielle Performance des Unternehmens, sondern auch die Auswirkungen des Unternehmens auf die Außenwelt.

.png)

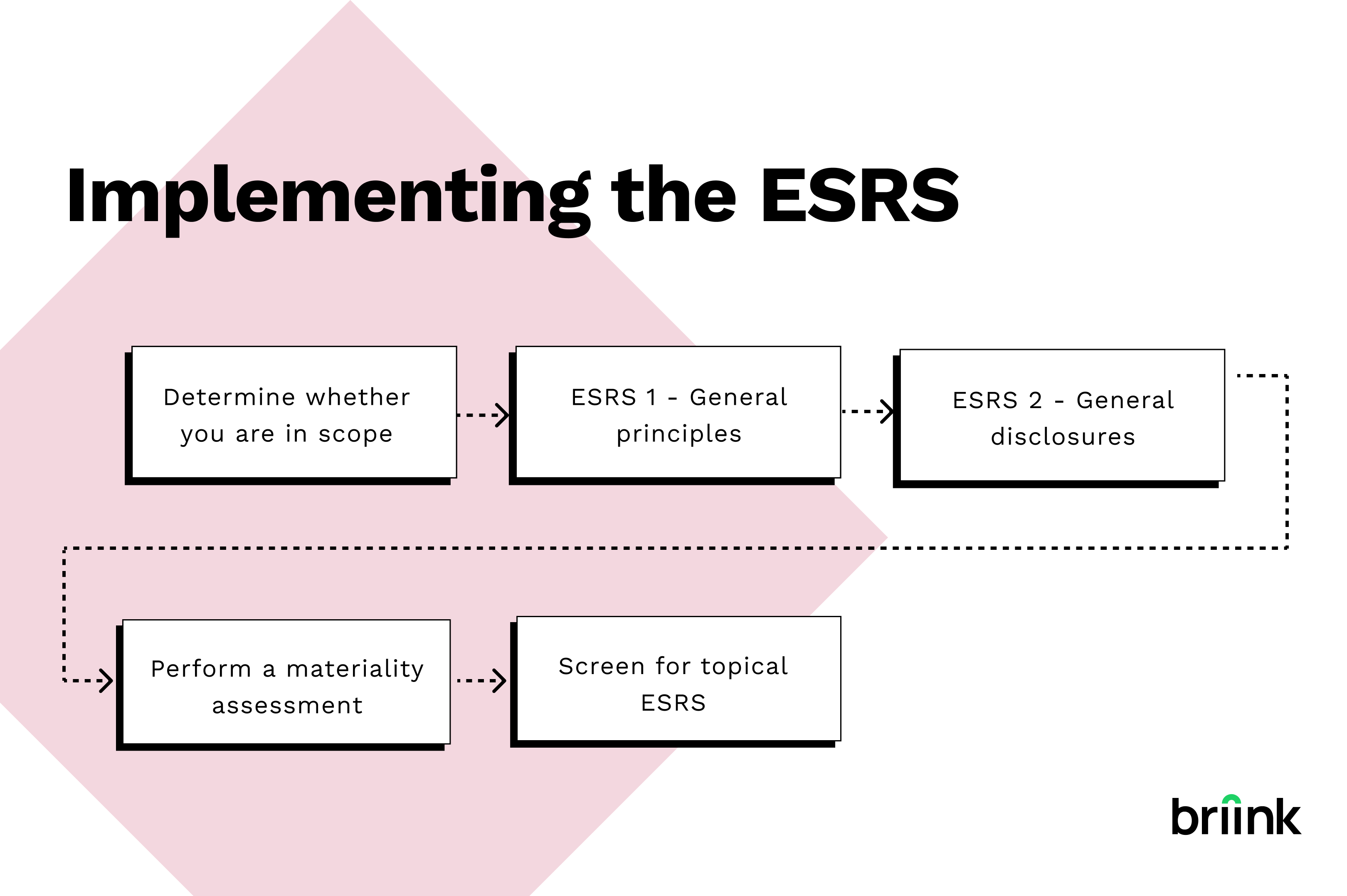

Die ESRS-Standards lassen sich in drei Hauptgruppen einteilen: zwei "übergreifende" ESRS (ESRS 1 und ESRS 2), die allgemeine Grundsätze und Berichtserstattungsanforderungen festlegen, sowie einen Satz "thematischer" ESRS (noch im Entwurfsstadium, Genehmigung bis Juni 2026).

Für wen gelten die ESRS CSRD-Anforderungen?

Die ESRS gelten für: große EU-Unternehmen (250 Mitarbeiter, Nettoumsatz von 50 Mio. Euro oder Bilanzsumme von 25 Mio. Euro), Unternehmen mit börsennotierten Wertpapieren auf EU-regulierten Märkten sowie Nicht-EU-Muttergesellschaften mit einem kombinierten EU-Umsatz von über 150 Mio. Euro.

Was ist der ESRS Umsetzungs-Zeitplan?

Die EU-Nachhaltigkeitsstandards traten am 1. Januar 2024 in Kraft. Börsennotierte KMU sollen ab 2025 in den Geltungsbereich fallen (mit zweijähriger Opt-out-Möglichkeit). Nicht-EU-Muttergesellschaften treten 2028 in den Geltungsbereich ein.

ESRS 1: Allgemeine Grundsätze

Die ESRS 1 legen das Fundament für das CSRD-Framework. Entitäten müssen wesentliche nachhaltigkeitsbezogene Risiken, Auswirkungen und Chancen offenlegen. Einige Informationen müssen jedoch unabhängig von Wesentlichkeitsbewertungen offengelegt werden.

ESRS 2: Allgemeine Berichtserstattungen

Das ESRS 2 legt allgemeine Berichtserstattungsanforderungen fest, die für alle Unternehmen gelten, unabhängig von Wesentlichkeitsüberlegungen. Es hilft, die Interoperabilität der ESRS mit anderen europäischen Nachhaltigkeitsregulierungen wie SFDR zu verdeutlichen.

Thematische ESRS

Es gibt 12 thematische ESRS:

UMWELT: E1 Klimawandel, E2 Umweltverschmutzung, E3 Wasser- und Meeresressourcen, E4 Biodiversität, E5 Ressourcennutzung

SOZIALES: S1 Eigene Belegschaft, S2 Arbeitnehmende in der Wertschöpfungskette, S3 Betroffene Gemeinschaften, S4 Verbraucher

GOVERNANCE: S5 Unternehmensverhalten

Die thematischen ESRS sind mit mehr als 1100 Datenpunkten verbunden.

EFRAGs Umsetzungsleitfäden

EFRAG hat drei Leitfäden veröffentlicht: Leitfaden 1 zu Wesentlichkeitsbewertungen, Leitfaden 2 zur Wertschöpfungskette und Leitfaden 3 zur Umsetzung von ESRS-Datenpunkten mit vollständiger Excel-Liste. Die EFRAG-Erlaþuterungsnotiz unterscheidet drei Datentypkategorien: numerische, semi-narrative und narrative Datenpunkte.

_V2.gif)

Trotz EFRAGs Bemühungen bleibt die Complianceüberprüfung ein manueller und zeitaufwendiger Prozess. Briinks KI-Fragebogenassistent kann dabei helfen. Wir haben unsere KI für ein automatisches ESRS E1-Screening eingesetzt und die 154 E1-Datenpunkte in wenigen Minuten verarbeitet.

_(1).mp4_(2)_V1.gif)

Probieren Sie das Briink ESRS-KI-Template kostenlos hier.

Nützliche Ressourcen

Verwandte Artikel

Einmal erstellen. Wiederverwenden

In jedem Zyklus.

Setzen Sie KI ein, um ESG-Daten für CDP und darüber hinaus zu extrahieren, zu strukturieren und wiederzuverwenden. Bereiten Sie sich auf die KI-gestützte Vorabausfüllung im Berichtserstattungszyklus 2026 vor.