Alle Blogartikel

Impact & ESG Nachrichten

June 18, 2025

In den vergangenen Jahren hat die Europäische Kommission eine Reihe von Berichts- und Berichtserstattungsregulierungen eingeführt, die eine größere Transparenz hinsichtlich der Nachhaltigkeitsleistung schaffen sollen.

Die Corporate Sustainability Reporting Directive (CSRD) ist ein zentrales Element der neuen Regulierungslandschaft. Als CSRD Erklärung: Sie legt die Regeln fest, nach denen Unternehmen über soziale und ökologische Informationen berichten müssen – gemeinsam mit der EU-Taxonomie und der SFDR. Die CSRD wurde eingeführt, um die NFRD zu ersetzen, mit dem Ziel, die CSRD-Berichtspflicht auf kleinere Unternehmen auszuweiten und die gemeldeten KPIs als ESRS CSRD zu standardisieren.

Die CSRD verlangt von großen Unternehmen und börsennotierten KMU, Standardkennzahlen zu berichten, die notwendig sind, um die ESG-Performance durch die Linse der doppelten Wesentlichkeit zu verstehen.

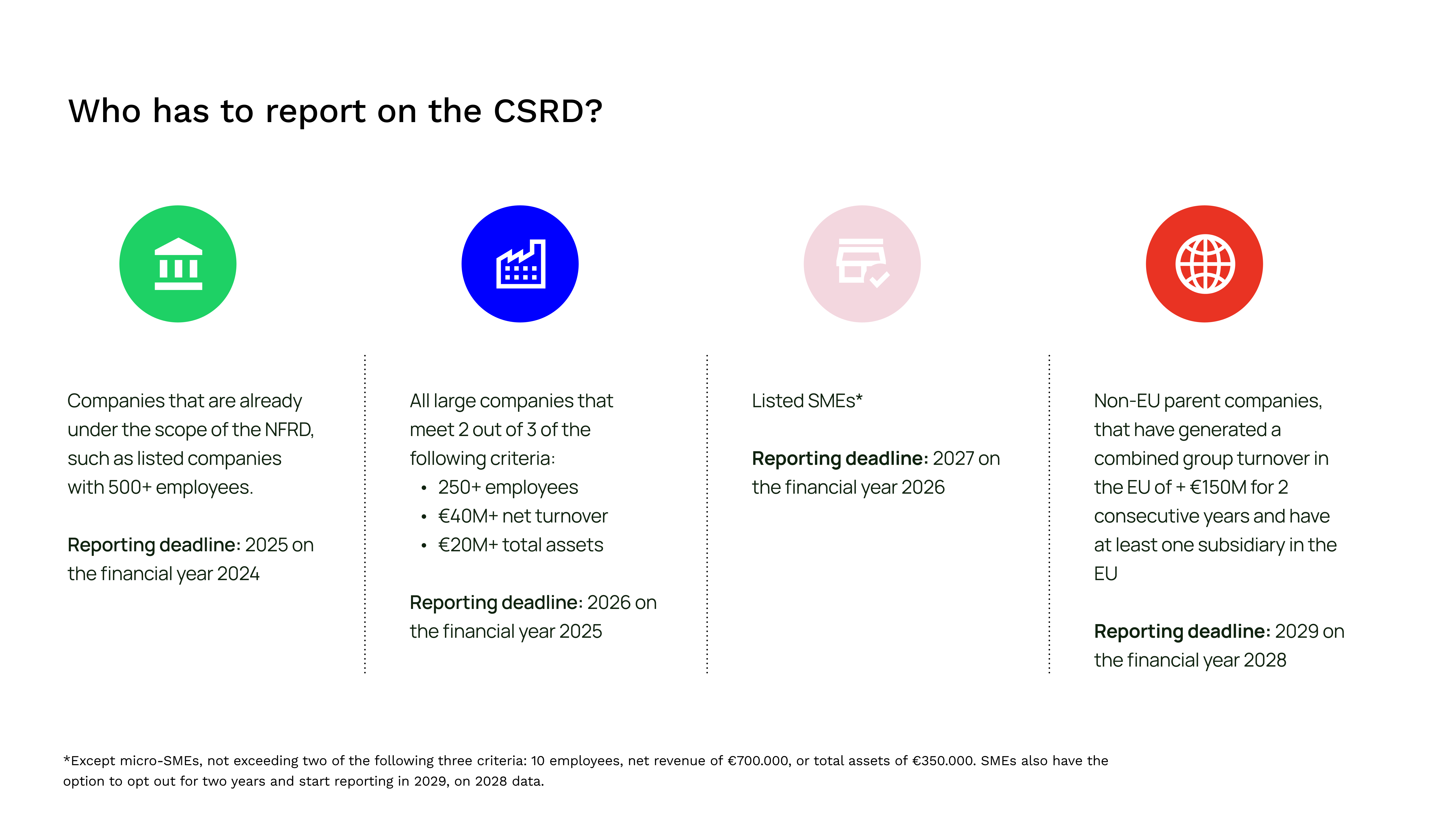

Die CSRD Anforderungen gelten für Unternehmen, die mindestens zwei von drei der folgenden Kriterien erfüllen:

- 40 Millionen Euro Nettoumsatz

- 20 Millionen Euro Bilanzsumme

- 250 oder mehr Mitarbeiter

Dies wird zu mehr EU-Nachhaltigkeitsreporting führen als unter der NFRD; nach Schätzungen werden mehr als 55.000 Unternehmen in den Geltungsbereich fallen.

Was ist der Zeitplan der CSRD?

Das erste Berichtsjahr für die CSRD findet 2025 für das Referenzjahr 2024 statt. Nur Unternehmen unter die NFRD müssen im ersten Jahr berichten. Große Unternehmen folgen 2026 für 2025, börsennotierte KMU 2027 für 2026. Wichtig: KMU können sich entscheiden, für Geschäftsjahre vor 2028 nicht zu berichten, müssen dies jedoch im Lagebericht begründen.

Was ist das ESRS?

Die ESRS legen die Anforderungen für eine detaillierte Unternehmensberichterstattung zu einer Reihe von Nachhaltigkeitsthemen fest. Die Entwurfsstandards wurden von EFRAG entwickelt. Die CSRD schreibt außerdem vor, dass Unternehmen ihre Nachhaltigkeitsinformationen prüfen lassen und in digitalem Format bereitstellen müssen.

Die EU-Taxonomie und die CSRD

Die EU-Taxonomie ist eng mit der CSRD verknüpft, da Unternehmen, die über ihre Nachhaltigkeitsbelange berichten, sicherstellen müssen, dass ihre Angaben mit der EU-Taxonomie ausgerichtet sind. Lesen Sie unseren Leitfaden zur EU-Taxonomie hier.

Stehen Sie bereits vor CSRD-Berichtsfristen?

Briink hat kürzlich ein Programm eingeführt, das Ihnen hilft, Ihre EU-Taxonomie-Berichtserstattung gemäß der CSRD in nur 60 Tagen abzuschließen. Das Programm bietet unbegrenzten Zugang zu Briinks EU-Taxonomie-Reporting-Software sowie exklusive 1-zu-1-Beratung mit erfahrenen EU-Taxonomie-Experten.

Nehmen Sie Kontakt auf, um mehr über das Programm zu erfahren.

Verwandte Artikel

Einmal erstellen. Wiederverwenden

In jedem Zyklus.

Setzen Sie KI ein, um ESG-Daten für CDP und darüber hinaus zu extrahieren, zu strukturieren und wiederzuverwenden. Bereiten Sie sich auf die KI-gestützte Vorabausfüllung im Berichtserstattungszyklus 2026 vor.